税制改正

税制改正6月の源泉徴収から定額減税が始まります。前回は給与所得者に対する毎月の源泉徴収について書いていました。給与ソフトを使用している会社は、弥生給与はじめ、当然対応しています。手計算で源泉徴収している会社については、国税庁のHPに「各人別控除事績簿」がアップされています。エクセルシートもあり、これに入力すれば、定額減税額がいくらで、あとどれだけ源泉徴収税額から引けるかが分かるようになっています。

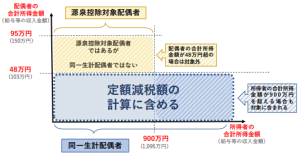

給与所得者については、令和6年6月1日の状況で「令和6年分源泉徴収に係る定額減税のための申告書兼年末調整に係る定額減税のための申告書」(以下、定額減税の申告書)」を提出してもらい、同一生計配偶者(年収103万円以下)、子どもが2名いる場合は、3万円×4人=12万円の所得税減税となります。

お問合せが多いのは、奥さんに所得がある場合はどうなるのかということですが、奥さんの所得により変わります。奥さんの収入が103万円(所得48万円)以下の場合は、ご主人の会社で6万円の定額減税を受けます。ですので、ご主人は定額減税の申告書の「同一生計配偶者の氏名等」に奥さんの氏名等を記入し、会社へ提出することとなります。

奥さんの収入が103万円(所得48万円)を超える場合には、奥さんはご自身の会社で定額減税を受けることになります。そのため、ご主人は定額減税の申告書に奥さんの氏名等は記入しません。

ですが、奥さんの収入が150万円(所得95万円)以下の場合は、例年通り扶養になりますので、年末調整時に提出する、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」には奥さんの氏名等を記入することとなり、配偶者特別控除が適用されます。

定額減税の月次計算額の計算のための人数に含めるかどうかと、扶養になるかどうかは、分けて考えますので注意しましょう。

定額減税は給与所得者のみに適用されるものではありません。年⾦機構等の公的年⾦(老齢年⾦)は、6⽉以降の源泉徴収税額から減税され、6⽉に減税しきれなかった場合には、翌々月以降の税額から順次減税となります。

不動産所得・事業所得者に対する定額減税の実施は、6⽉の第1回予定納税の通知の機会に減税され、それ以外の納税者は、確定申告で減税されることになります。

合計所得金額が1,805万円超の場合は、定額減税の対象外となります。給与収入でいえば2,000万円超です。これから給与所得控除195万円を差し引くと1,805万円となります。この場合には、年末調整を受けることができず、最終的に確定申告の機会に税額を調整することとなります。

個人住民税については、個人住民税所得割の額から、納税者及び配偶者を含めた扶養家族1人につき、1万円の減税となります。令和6年6月分は徴収せず、「定額減税後の税額」を令和6年7月分~令和7年5月分の11か月で均した金額を納付することになります。

所得税・住民税で4万円減税とならなかった人は、来年、各市町村から還付となるそうです。